5.6亿人没有存款、人均负债13万,大数据揭示负债累累的年轻人

文章图片

文章图片

文章图片

从丧文化到佛系 , 从打工人到躺平 , 越来越多的年轻人在互联网上不断寻找着共鸣、创造着新词 , 然而很多既得利益者都在职责或者阴阳怪气当代的年轻人 , 说他们不热爱劳动 , 不热爱奋斗 。

究其根本 , 极度严重的内卷化已经让年轻人的生存空间迅速减小 , 暴露的矛盾已经到了临界的状态 。

今天老李从国家统计局找了一下数据 , 导入到了可视化工具FineBI里 , 探究一下如今年轻人的生存状况有多么严峻:

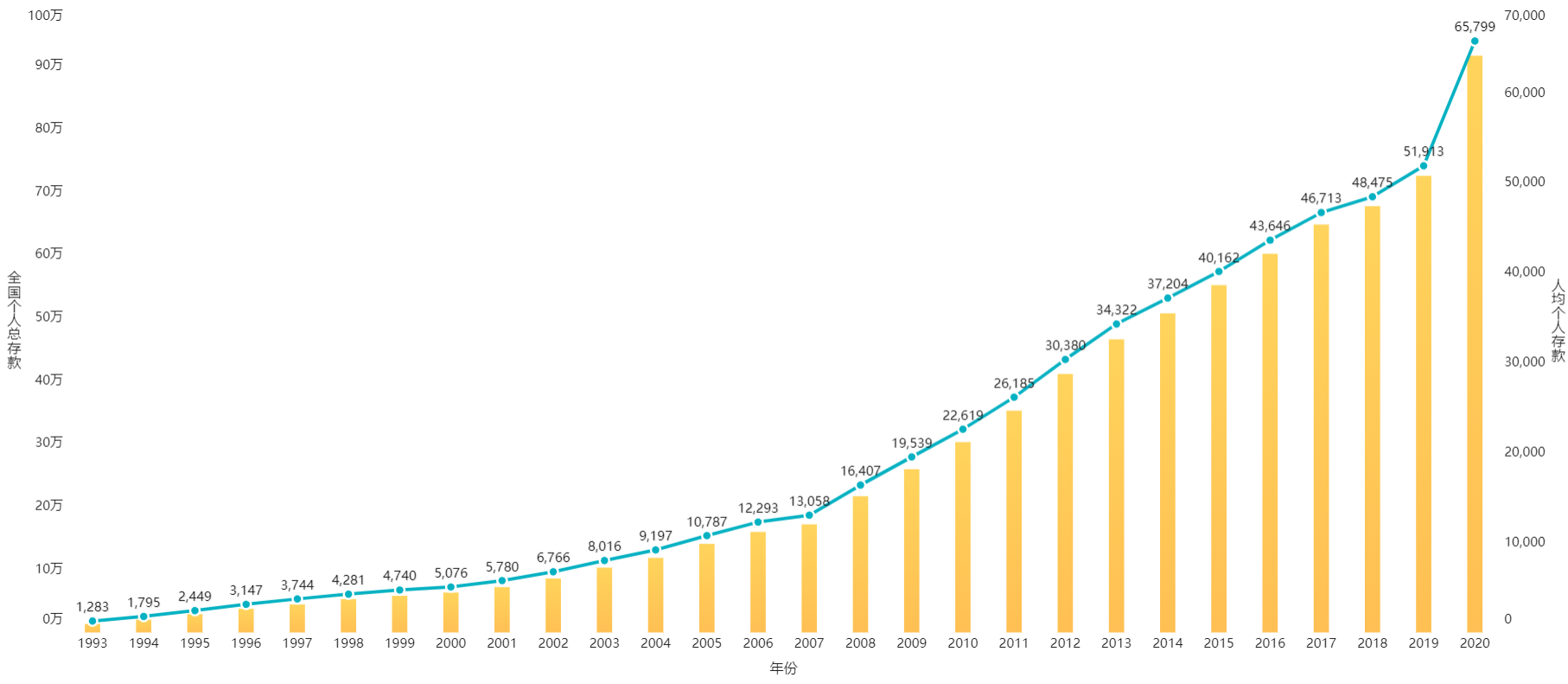

5.6亿人连一分钱的存款都没有我们先来看一张“表面上很和谐”的数据统计:

这张表统计了1993年到2020年的全国总存款和个人平均存款数 , 看起来好像形势一片大好 , 尤其是1978年改革开放以来 , 全国和个人都有钱了 , 人均存款的数据增长率也被拔高了好几个点

增长势头不错 , 但是截止2020年底全国人均存款也才6万多元 , 6万元意味着什么呢?意味着一场不大不小的病就可以耗空个人存款 , 意味着十年也买不起一线城市的房子首付 , 意味着很多家庭的生活压力和生活水平都是极度拉开的

而且这只是展示了人均存款 , 根据第一季度的数据显示 , 全国目前尚有5.6亿人没有一分钱的存款 , 也就是40%的人存款为0 , 大多数的存款都集中在不到1%的人的手里

人均贷款超过4万元 , 90后人均负债13万据数据统计 , 全国共有5.6亿人零存款 , 人均贷款超4.4万元 , 年轻人更是集体性负债 , 90后人均负债高达13万!

一方面现在的年轻人有着超前消费的金钱观 , 年轻人崇尚精神自由 , 不再压抑自己的消费欲望 , 再加上线上购物和分期付款的流行 , 人们更愿意通过负债的方式来提前享受到某种产品 。

据国家统计局的数据 , 1996年我国的负债率仅有3% , 而到了2021年的第一季度负债率已经高达57% , 在100万以上 , 再有负债的人群主要集中在中青年和高学历家庭、户主、年龄在26~35岁之间的家庭负债率为最高 , 65岁以上的负债参与率最低 , 可以说家庭负债率与户主的学历成正比 , 受教育程度越高 , 负债的参与率越高

其实合理的负债并不是坏事 , 但是一定要有一个合理的度 , 否则的话将会得不偿失!这其中要注意的是 , 居民负债和房价的不断上涨自然脱不了干系!

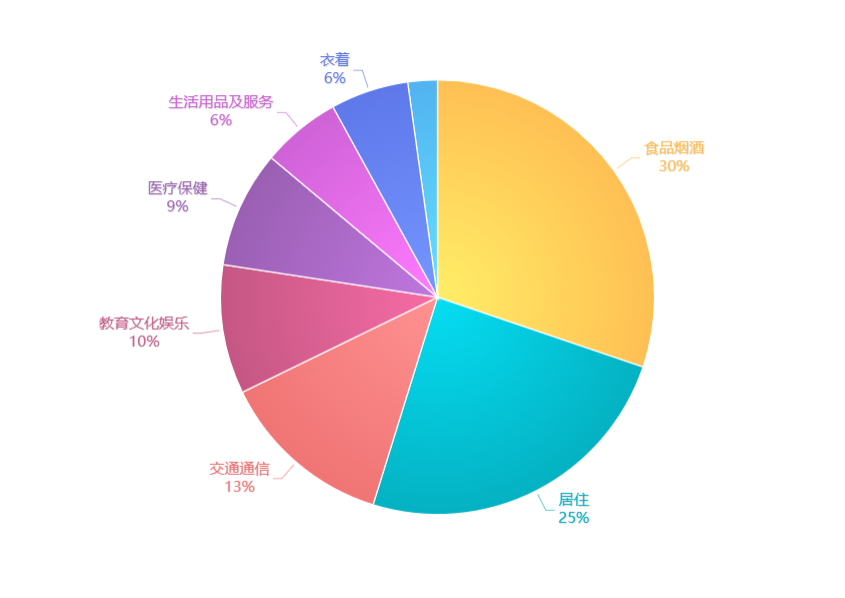

年轻人主要消费对象就是食品和居住 , 而文化娱乐和生活服务的占比则均不到10% 。

杠杆率已经将要威胁金融安全什么是杠杆率呢?

【|5.6亿人没有存款、人均负债13万,大数据揭示负债累累的年轻人】

杠杆率是指资产负债表中总资产与权益资本的比率 , 杠杆率是衡量负债风险的指标 , 从侧面反映出还款能力 。

1993年中国的杠杆率只有8% , 之后增长率一直很低 , 到了2008年金融危机之后 , 中国的杠杆率开始迅速上升 , 直到2020年年底更是飙升到了62.2% , 高于大多数新兴国家的平均水平 , 也高于不少发达国家60%的平均水平

而杠杆率每上升1%的话 , 社会零售消费总额的增速会下降3% , 一旦杠杆率超过65%的话 , 是有可能会影响到金融稳定的 , 所以说未来居民杠杆率的上涨空间已经十分有限 。

想必大家都知道 , 美国大部分公民都是靠着信用卡生活的 , 每到月底一堆账单就能逼疯很多年轻人 , 而可能不久的未来 , 我们国家也会呈现出这样的情景

分析工具和数据分享最后 , 分享一下分析工具和数据 , 回个“数据”就能全部拿得!

推荐阅读

- 关于养狗的常识 怎么养狗

- 为什么人会有挖掘规律把一个事物做到极限的倾向

- 为什么猫会把舍友当成主人

- 女人开车为什么不如男人

- 为什么日漫的结局大多让人累觉不爱

- 为什么在外国猫狗可以和平相处在中国猫狗却像仇人呢

- 疯狂动物城里面为什么没有猩猩

- skr狠人是什么意思

- 老人气短 多种疾病的信号

- 老人眼皮肿胀要警惕