文章图片

碳中和被忽略的一环 , 垃圾焚烧板块有望重估!

国泰君安认为 , 垃圾焚烧板块目前是环保行业的最佳细分之一 , 行业稳健发展 , 碳中和加速推进带来行业价值重估机会 。

1)垃圾焚烧板块重估的两大理由

A、“十四五”行业维持稳健发展 , 龙头公司储备产能逐步释放 , 未来几年仍将保持较高增长 。

①垃圾焚烧行业在“十四五”期间仍将保持约10%的行业增速 。

②未来碳减排约束将进一步降低垃圾填埋比例 , 焚烧工艺的渗透率有望提升至更高水平 , 行业天花板将有所提升 。

③头部公司目前丰富的储备产能仍能保障未来数年高增长 , 且随着行业进一步发展 , 并购整合加速 , 龙头公司的长期成长空间仍然广阔 。

B、伴随碳中和配套政策逐步落实 , 绿电交易及CCER交易将使得垃圾焚烧公司的盈利能力及现金流水平获得明显提升 , 行业有望迎来重新估值的机会 。

①2021年7月全国碳交易启动 , 在碳边境调节机制带动中国碳交易市场与欧洲对标的背景下 , 我国碳交易价格有望超预期 。

②2021年9月全国绿电交易试点启动 , 在试点初期 , 绿色电力产品为风电、光伏发电项目的上网电量 , 后续将逐步扩大到其他可再生能源 。

③生活垃圾焚烧为生物质可再生能源的重要部分 , 有显著的碳减排量 , 可申请CCER作为生物质可再生能源 , 垃圾焚烧发电也具备绿色电力属性 。

今年以来碳中和配套政策逐步落实和完善 , 绿电交易及CCER交易将使得垃圾焚烧公司的盈利能力及现金流水平获得提升

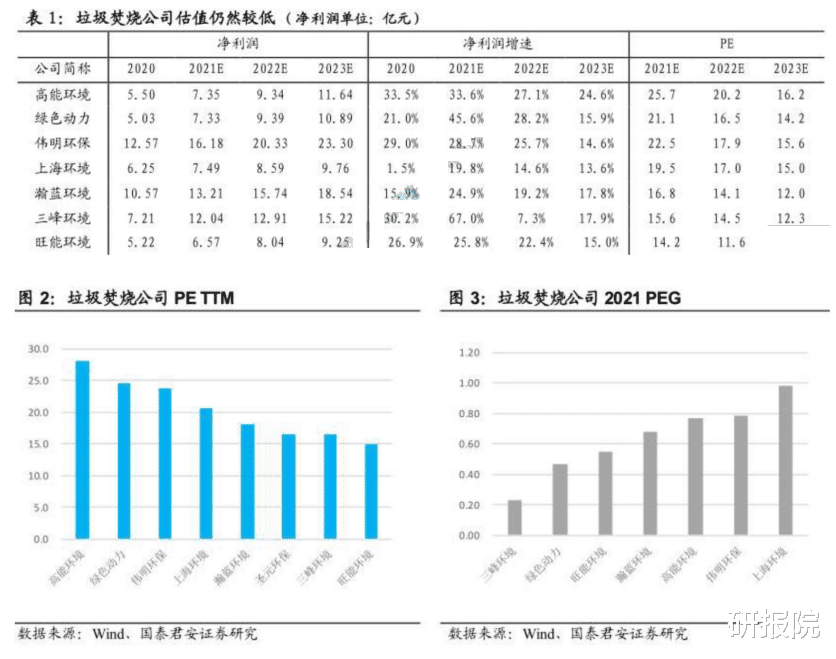

2)目前垃圾焚烧板块估值仍然较低

2021年初至今垃圾焚烧板块虽然有所表现 , 但随着龙头公司业绩快速增长 , 目前整体估值仍然较低 。

A股垃圾焚烧公司2021年平均净利润增速35% , 目前2021年PE19倍 , 2022年平均净利润增速21% , 目前2022年PE16倍 。

其中 , 三峰环境、绿色动力、旺能环境、瀚蓝环境、髙能环境、伟明环保、上海环境2021PEG分别为0.23、0.46、0.55、0.68、0.76、0.78、0.98 , 业绩增长快而估值低 。

资料来源:券商研报

风险提示:股市有风险 , 入市需谨慎

免责声明:文章内容仅供参考 , 不构成投资建议 , 据此操作 , 风险自担!

【沙特阿拉伯|碳中和被忽略的一环,垃圾焚烧板块有望重估!】

推荐阅读

- 广东新兴一山头发现无主野牛,三声枪响后“疯牛”饮弹身亡

- 全球能源战争白热化,中国可燃冰取得新突破

- 还说石油是化石能源的人,不是蠢就是坏

- 中国用人民币购买中东石油首单后,外媒:中国做到俄罗斯没做成的事

- 石油资源再过50年便会枯竭?石油真的是由古生物堆积形成的?

- 鹈鹕可能会与开拓者达成重磅交易!英格拉姆成换取利拉德首要筹码

- 送外卖先办卡,这事你遇到过吗?

- 1987年中沙导弹交易,35亿买到导弹,沙特国王甚至想120亿要核弹

- 日本为何偷袭珍珠港,看看真实原因,这是侵略者垂死的挣扎

- 伊朗用人民币替代美元后, 新货币或锚定人民币汇率, 意料外的事出现